반응형

5월 FOMC(5.8일) 전망

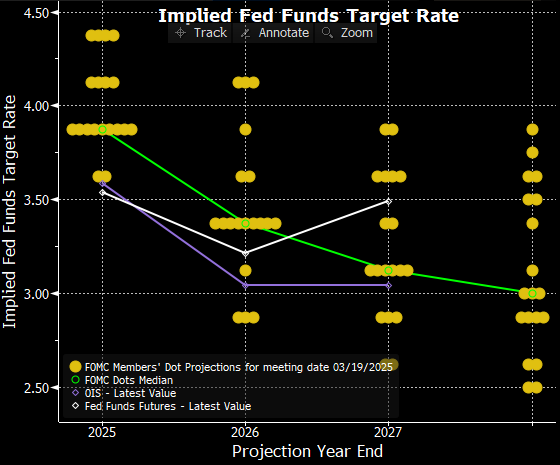

연준은 정책금리를 동결하고 대차대조표 운용방향 역시 그대로 유지할 것이다. 최근 발표된 고용지표 등을 볼 때 인플레이션이 쉽게 떨어지지 않을 가능성이 있어, 연준이 선제적으로 행동할 가능성은 낮다. 관세는 수입물가 상승을 통해 인플레이션에 꽤 오랫동안의 충격을 가할 수 있다.

https://sandol20.tistory.com/218

미국 4월 고용동향 및 시사점

미국 4월 고용동향미국의 4월 비농업 고용이 177,000명 증가(컨센서스 171,000명), 전월 228천명실업률은 4.2%로 안정적으로 유지(컨센서스 4.2%), 전월 4.2%시간당평균임금 (전년동월비) 3.8%(컨센서스 3.8%

sandol20.tistory.com

3월 FOMC 이후 등장한 변수는 관세 정책의 충격이다. 여기에 더해 트럼프 행정부와 파월의 갈등이 빈번해 지고 있다. 이러한 갈등과 위험을 통화정책에 어떻게 녹여 내는가가 이번 회의의 중요 포인트다.

320x100

주요 쟁점 사항

이번 FOMC에서 연준의 메시지는 아래와 같은 내용들이 될 것으로 예상된다.

- 현재의 정책 스탠스는 전개될 상황에 대응하는데 “적절”하다.

- 연준은 경제상황 전개에 대한 판단을 “서둘러 내리지 않을 것이다”

- 대규모 관세 쇼크는 연준의 두 가지 책무에 모두 리스크 확대 요인이다

- 연준은 어느 쪽으로 움직일지 판단을 내리기 전에 명확한 근거를 기다릴 것이다. 결국은 고용은 양호하고 기업경기는 둔화되는 모습이 최근의 상황이었는데, 궁극적으로는 기업경기 부진이 고용과 인플레를 낮춰가는 구도가 좀 더 유력할 것이다.

- 관세는 인플레이션을 “적어도 당분간은 끌어올릴 것”이다. 연준은 현재의 상황전개에 선제적이 아니라 후행적으로 대응할 것이라는 신호를 줄 것이다.

- 그러나 기업경기 부진이 인플레를 끌어내리는 현상이 보이면 금리인하를 재개할 수 있을 것이다. 6월이나 늦을 경우 3분기에는 금리인하를 재개할 가능성이 높아 보인다.

반응형

'금융시장 이슈와 투자' 카테고리의 다른 글

| 미 중 관세 합의(잠정), 미국 대중관세 145%→30%, 중국 대미관세 125%→10% (1) | 2025.05.12 |

|---|---|

| 5월 FOMC리뷰 및 시사점 (2) | 2025.05.08 |

| 트럼프 재당선 이후 미국과 유럽의 산업 재편 방향 (4) | 2025.04.29 |

| 트럼프 리스크, 결국은 " sell America" 를 야기하다 (2) (1) | 2025.04.23 |

| 트럼프 리스크, 결국은 " sell America" 를 야기하다 (1) (2) | 2025.04.22 |